中国扩大清洁能源制造投资优势,美欧后撤

2026年霍尔木兹海峡封锁危机,对化石燃料的依赖风险深刻地冲击了全球经济和社会运行。与此同时,中国3月光伏、电动车与电池出口金额同比增长70%,4月光伏出口退税取消、电池出口退税退坡后,单月出口金额依然同比增长超40%。一边是化石燃料价格剧烈波动,一边是清洁能源产品出口的持续扩张,清洁能源制造能力和供应链的控制力在当前的地缘环境中体现了更高的战略价值。

长期研究新能源产业的美国智库Atlas Public Policy近期发布题为《清洁能源领导力之争》(The Race for Clean Energy Leadership)的报告,以可比口径追踪了2019年至2025年间全球累计约1.1万亿美元的清洁能源制造业公告投资金额,覆盖电池、电动汽车、光伏和风电四大领域。

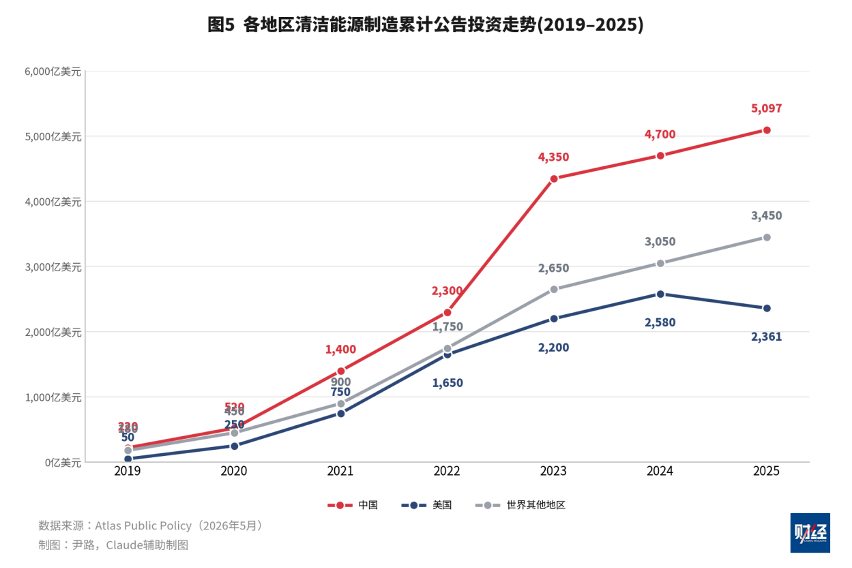

该报告指出,在近年美国和欧盟推动“去风险”“多元化”的背景下,全球清洁能源产业仍然进一步向中国集中。在结构性分化之中,中国的领先优势持续扩大,在全球清洁能源制造投资已占据过半份额,美国的投资却在2025年首次出现年度净减少。

全方位向中国集中

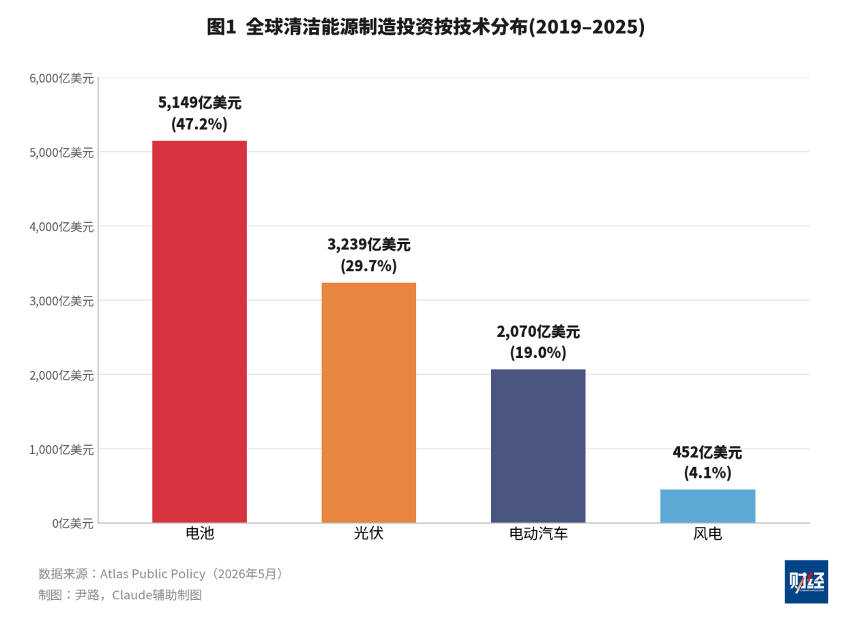

1.1万亿美元项目投资按技术产品划分,电池是绝对重心,累计公告投资5149亿美元,占全部投资的47%;光伏3239亿美元,电动车2070亿美元,风电仅452亿美元。电池与光伏的投资集中度高,这也是中国企业最具优势的两个领域,在光伏和电池领域的市场份额分别超过80%和70%。

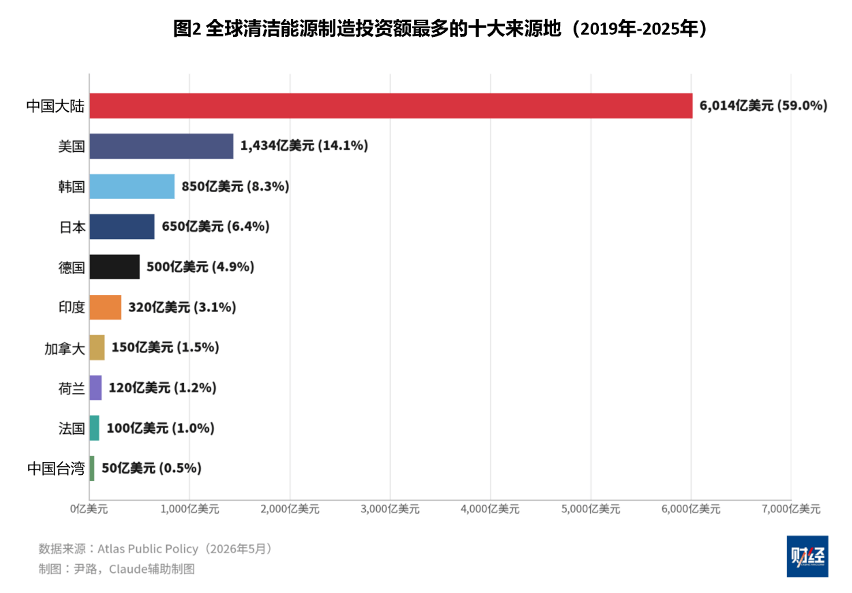

按企业总部所在地统计,中国企业累计主导投资6014亿美元,占全球投资总额59%;排名第二的美国企业为1434亿美元,不足中国的四分之一;其后是韩国850亿美元、日本650亿美元、德国500亿美元。前十大投资来源地中,中国的规模已超过其余九个之和。

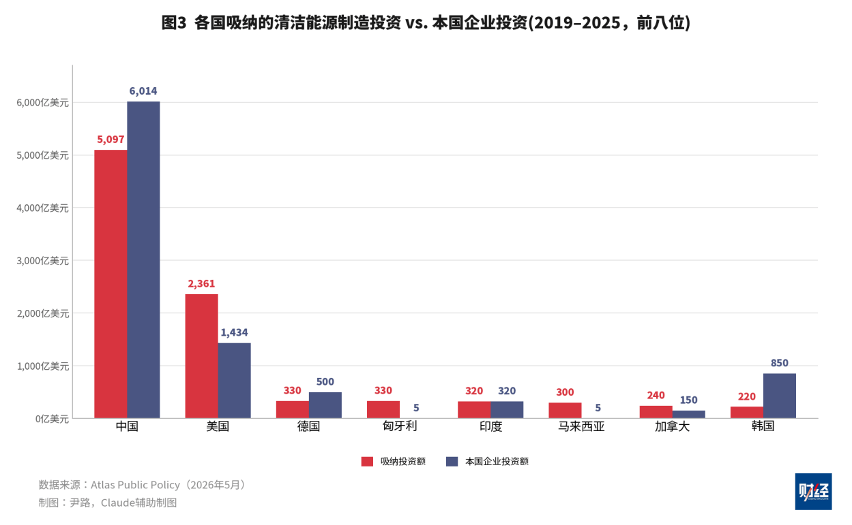

报告中更具洞察力的发现是,投资“从哪里来”与“到哪里去”之间的对比。

按投资落地国统计,美国本土吸纳了2361亿美元投资,但美国企业的投资总额为1434亿美元。近1000亿美元的差额,来自韩国、日本、中国与欧洲企业。美国清洁能源制造业的扩张,相当程度上由外国直接投资推动。

中国的情况恰好相反:2019年-2025年,全球企业投向中国的项目投资规模为5097亿美元,而中国企业的累计投资为6014亿美元,除了在中国本土落地的项目,还包括1360亿美元的对外投资,是清洁能源制造业投资的净输出国。一进一出之间,中国企业的投资主导能力进一步显现,并向海外市场延伸。

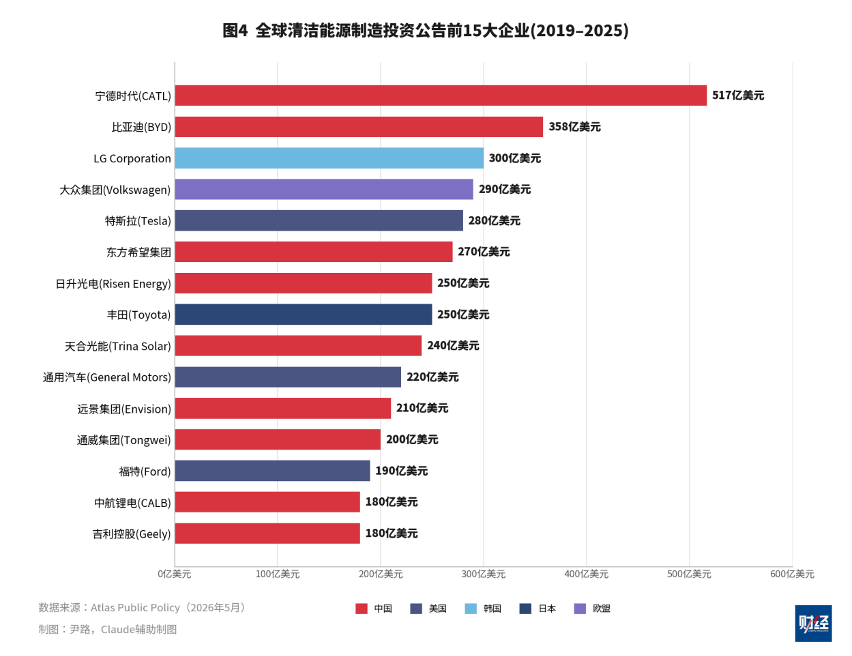

在龙头企业的带动下,25家公司贡献了全球约一半的清洁能源投资,其中14家总部位于中国。宁德时代以517亿美元的累计公告投资居全球首位。排名第二的比亚迪累计公告投资358亿美元。

持续的投资已经转化为中国企业的规模优势、成本和定价的影响力。清洁能源的成本曲线相当程度上由中国制造决定。后来者面对的不只是单个领域的技术差距,还有已经高度成熟且仍在扩张的产业体系。

美国:从补贴到后撤

在中国扩大清洁能源领域优势的同时,美国的政策和投资已主动后撤。

2021年至2024年,在《通胀削减法案》(IRA)的补贴刺激下,美国清洁能源投资曾出现一轮扩张。但2025年7月,特朗普政府签署《大而美法案》(One Big Beautiful Bill Act,OBBBA)扭转了这一趋势。该法案清算了上一届联邦政府的低碳财政红利,把国家产业重心重新转向化石能源。

需求侧,《大而美法案》废除了新购电动汽车的个税抵免、二手清洁车辆补贴、商业清洁车辆退税,以及住宅清洁能源与替代燃料加注设施的税收抵免。供给侧,清洁电力投资与生产税收抵免加入退坡节点,仅限2026年7月4日前开工或2027年底前并网的项目;先进制造业税收抵免的退出节点设定在2033年,风电、光伏的退出更早。

宏观预期的逆转,直接导致投资放缓。

2024年是累计公告投资走势的转折点。在此之前,中国、美国与其他地区同步上行;2024年之后,中国与全球其他地区继续抬升,美国调头向下。

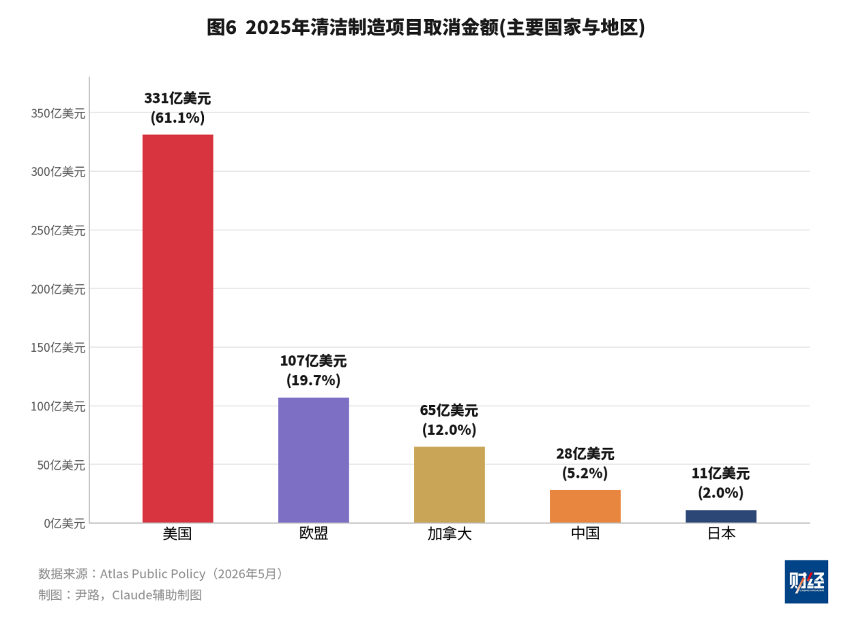

更直观的是取消投资的项目金额。

2025年,美国清洁制造项目的取消金额高达331亿美元,占其历史累计公告总额的14%,超过其他所有国家之和。这也是美国自2012年以来首次出现全年清洁能源投资净减少,全年的投资金额比取消金额少220亿美元。

被取消的项目,集中在此前投资最密集的地区。

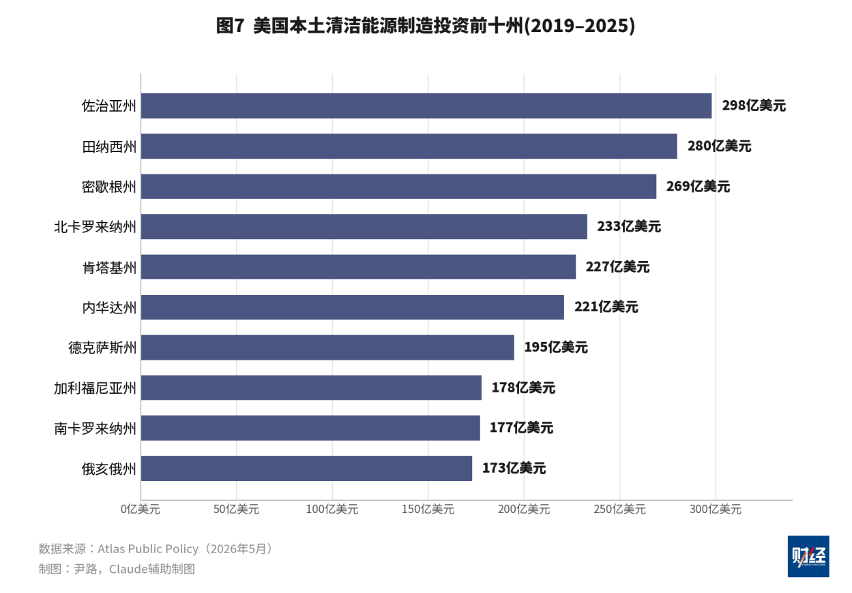

前期规划的低碳投资主要落在南部和中西部的老工业带,佐治亚、田纳西、密歇根三州构成了美国的“电池带”。但这些重资产集聚区,如今正面临资产搁浅和项目重组的风险。先进材料企业Aspen Aerogels在2024年叫停了佐治亚州的工厂项目,将产能转向中国的代工厂,其首席财务官表示,主因是美国电动汽车终端需求远低于投资预期。2025年6月,加州电池企业Amprius取消了在科罗拉多州的新基地,转向轻资产的全球代工模式。

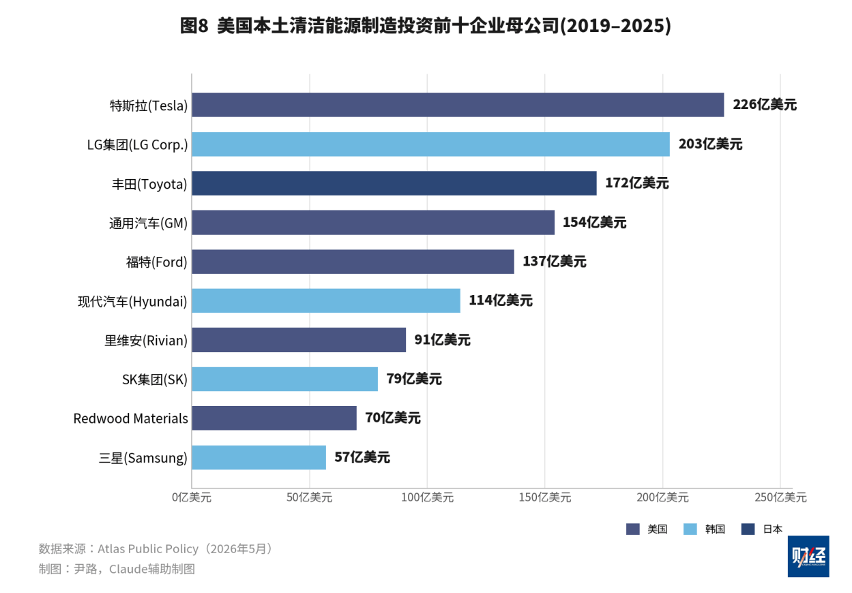

美国清洁制造业的扩张高度依赖外国资本与外部技术。美国本土投资排名前十的母公司中,特斯拉以226亿美元居首,有五家来自亚洲,分别是LG、丰田、现代、SK、三星。

在此背景下,OBBBA中“外国敏感实体”的相关条款进一步收紧了空间,该条款禁止获得补贴的项目使用来自敏感实体的原材料或核心部件。由于2026年3月美国财政部公布的实施细则追溯成本高昂,大批合资项目和多国设备采购被迫中止,本土项目的投产时间进一步延迟。

对企业而言,真正的成本不只是补贴的取消,还有政策的不可预期。IRA与OBBBA之间不到三年的反转,使长周期的制造业投资难以测算回报。一座电池厂从规划到投产往往需要四到五年,而税收抵免的适用窗口却被压缩到一年半以内。这种不确定性,比单一条款的取消更伤害美国的清洁能源投资。

中国投资,全球棋局

与美国的投资退潮相对,中国本土清洁能源制造业面临的则是产能过度集中,以及由此引发的超常规竞争问题。

中国的领先有清晰的政策起点。2011年,“十二五”规划中首次将新能源汽车、光伏与动力电池列为战略性新兴产业。此后十余年,在产业政策与地方招商引资的共同推动下,中国制造业完成了快速的技术迭代与规模扩张,形成竞争者难以跨越的成本优势。国际能源署(IEA)测算,中国光伏组件的生产成本比美国低20%、比欧洲低35%。

产能的地理分布体现出明显的省际差异。江苏省以近580亿美元的累计公告投资居全国之首,依托南京、苏州、常州的成熟产业网络,形成了全球聚集度最高的动力电池与光伏制造集群。四川凭借充沛的水电,吸引了高耗能材料精炼项目;安徽以国有资本参与产业投资的“合肥模式”聚集了整车与核心零部件总装;内蒙古则结合风电光伏资源,成为多晶硅、硅片等上游环节的基地。

但地方政府之间的招商竞争,也带来了副作用。房地产等传统支柱产业增速放缓后,清洁制造几乎成为各地维持固定资产投资的重点方向。资本过热的结果,是多晶硅、光伏组件和电芯价格在2024年至2025年间跌破成本线的价格战。面对市场扭曲,中国政府部门从2025年起加大市场调控力度,重申优化多晶硅和电池行业产能,防范盲目扩产。

“反内卷”的影响不只限于中国国内。中国光伏与电池的出厂价格,是全球清洁能源成本的基准。国内的价格战一度把光伏组件价格压到历史低位,加快了海外市场的新能源装机;而一旦产能出清推动价格回升,全球的清洁能源部署成本也会随之变化。中国如何处理本土产能,已经成为一个具有外溢效应的全球性变量。

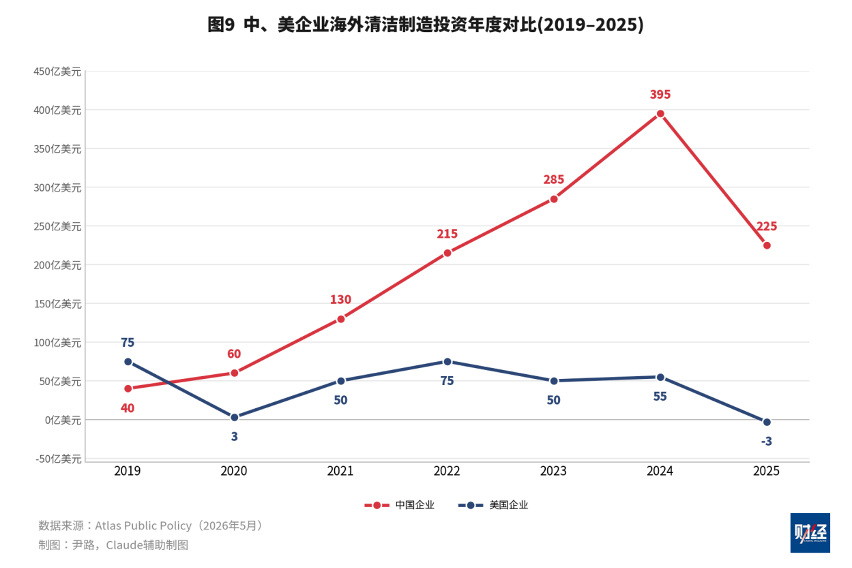

国内“内卷”加剧,叠加欧美渐起的关税以及本土产业链补贴政策,促使中国清洁能源行业从产品出口转向产能与技术输出。据Atlas的报告统计,2019年至2025年,中国企业累计宣布的海外清洁能源制造投资已达1360亿美元,接近美国在海外的同类投资(330亿美元)的四倍。

2019年,美国企业合计75亿美元的海外清洁能源投资还高于中国(40亿美元)。但此后六年,中国企业的海外投资持续攀升,2024年接近400亿美元;美国企业则基本停滞,2025年甚至转为负值。

近年来,中国清洁能源制造企业海外投资沿着三条主线开展:

第一是利用自贸区与关税规则。中国企业对马来西亚(约270亿美元)和越南的重资产投入,主要集中在光伏电池与组件,目的是借东南亚作为缓冲带,规避美国对华关税。2024年,马来西亚和越南95%的光伏出口最终销往美国。对匈牙利的192亿美元投资集中于电池与电动汽车,意在通过本地化布局规避欧盟的各种贸易壁垒。摩洛哥因为与欧盟、美国均有自贸协定,成为另一个重要支点,只要在摩洛哥本地增值部分占成品价值的35%以上,即可被认定为摩洛哥原产,从而获得对欧美出口的贸易便利条件。

第二条路径,是收购欧美企业闲置的燃油车资产,大幅缩短海外建厂的审批与投产周期。譬如长城汽车收购通用汽车的泰国与印度工厂;比亚迪将福特在巴西的卡马萨里工厂改造为其海外最大生产基地;奇瑞2026年初完成对日产南非工厂的收购。

第三条主线是技术输出。在报告统计的约1200亿美元跨国合资项目中,中国企业越来越多地扮演核心技术提供方的角色。2023年福特与宁德时代在美国的35亿美元电池项目,由福特负责厂房建造与行政审批,宁德时代则通过电芯技术授权和工艺标准获得持续分成。类似的合资网络也在欧洲扩张:国轩高科与斯洛伐克的InoBat、奇瑞与西班牙的Ebro-EV、宁德时代与Stellantis合资工厂,均由中方主导技术。

贸易壁垒改变了中国清洁能源产业以产品贸易为主的扩张方式,却没有削弱它的跨市场扩张能力。中国企业正以合资、并购和本地建厂和技术授权的形式,进入欧美和新兴市场的供应链。

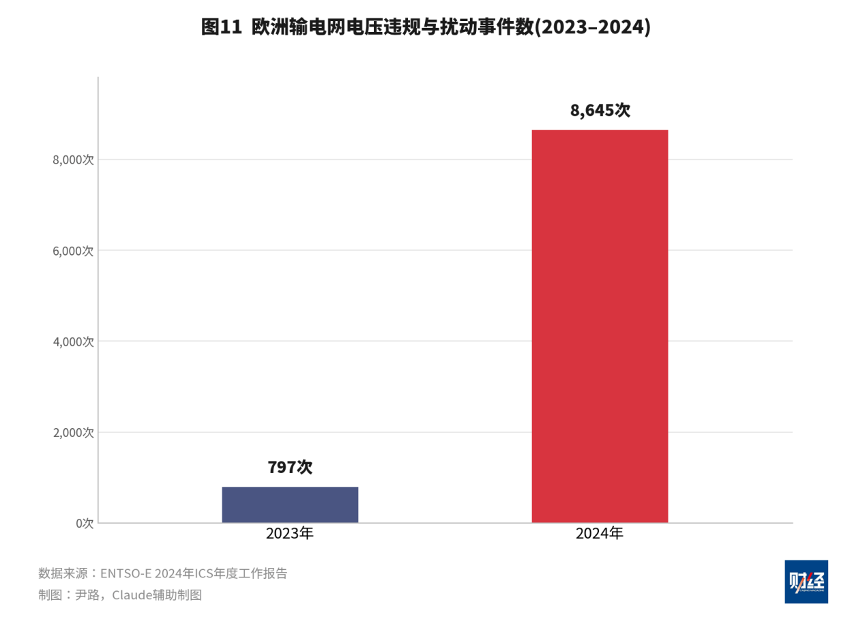

Atlas在报告中警示,欧洲因清洁能源和电力投资不足所带来的基础设施瓶颈和系统性风险。欧洲电网的承载危机是一个标本性案例。

欧洲依靠补贴大规模铺开分布式屋顶光伏,但在缺乏足够储能配套的情况下,原有的配电网很快逼近承载极限。据欧洲输电网运营商联盟(ENTSO-E)记录,关键的电压违规与扰动事件从2023年的797次飙升至2024年的8645次。2025年春季,一次剧烈的电压扰动击溃了伊比利亚半岛老旧的保护系统,导致西班牙和葡萄牙约6000万居民经历了长达24小时的大范围停电。事故之后,德国、意大利等国出台紧急法规,要求所有1兆瓦以上的清洁电力和储能设备必须具备“构网型”能力,而这类涉及先进逆变器与动态电压控制的技术与设备,主要由华为、阳光电源等中国企业掌握。

在发展中国家,对中国制造的依赖则更多是一种务实的商业选择。2025年,尼泊尔新车销售中76%为电动汽车,几乎全部从中国进口。2022年至2024年间,本身没有清洁能源制造体系的巴基斯坦,从中国进口了36亿美元的光伏组件与硅片,迅速完成离网地区的去柴油化改造。

在多数发展中国家,能源转型的速度取决于设备的可得性与价格,而非供应链的国别构成。当一套光伏系统或一辆电动车的中国方案明显更便宜、交付更快时,地缘政治的考量因素很难成为优先项。印度的情况最具代表性。

印度近年来对中国制造业设置了严苛的准入限制,如2023年以安全理由否决了比亚迪10亿美元的电池建厂计划。但限制投资,并不能消除市场需求。印度自中国进口的锂电池及组件贸易额,从2021年的约12亿美元增至2024年的30亿美元,印度已成为中国电池产品海外的第四大单一买家。

正如印度经济学者阿鲁娜・夏尔马所言,任何将中国清洁能源制造业排除在全球供应链之外的做法,最终都会在成本和产能现实面前碰壁;在可预见的未来,全球没有第二条供应链能提供同等规模和成本的供给。

清洁能源领导力的竞争,不是变动频繁的关税和法案能决定的短程赛跑,考验的是资源禀赋、技术积累、工程能力,以及国家政策的延续性。中国目前凭借成本、规模与稳定的政策预期占据优势,但仍须走出“内卷”,让拥有技术和竞争力的产业获得可持续的利润;美国本土制造业的风险则在于政策的反复,令本国企业和投资者错过全球新能源竞争的窗口。